●NISA成長投資枠での楽天SCHD分配金を、普通or特別/受取or再投資で4分割

●一番得するのは「普通分配金×受取型」 一番損するのは「特別分配金×再投資型」

●再投資型はNISA枠を消費するのがデメリット、複利効果を優先するならオススメ

楽天SCHDの分配金、普通or特別/受取or再投資でパターン分け

楽天SCHDの第3期分配金、楽天証券の「入出金履歴」でも確認できました。

楽天証券HP⇒マイメニュー⇒入出金履歴

夜中に手続きしてるんだ。

ネット証券の良さでもあるね。

ありがたく使わせていただきます!

今回は、NISA成長投資枠での分配金の受け取り方を4パターンで考えます。

何それ?

4パターンもあるの?

はい!NISA成長投資枠の分配金について、

普通分配金 or 特別分配金、

受取型 or 再投資型 の4パターンに分けられます。

なるほど。

今回の分配金は普通分配金だったよね。

そうです。

私は今回「普通分配金×受取型」、過去2回は「特別分配金×受取型」でした。

比較結果を整理しますね!

一番得するのは「普通分配金×受取型」!

結論、下表のとおりです。

| 項目 | 受取型 | 再投資型 |

| 普通 分配金 | ⭕一番得するパターン。非課税で現金収入、かつNISA枠を消費しない | △NISA枠を消費してしまう。複利効果は得られるが、枠が小さい人には不利 |

| 特別 分配金 | △税金は元々かからないが、元本取り崩しなので資産成長の意味は薄い。枠は消費しない | ❌一番損するパターン。元本を返してもらっただけなのに、再投資でNISA枠を消費してしまう |

NISA枠の消費って何だろう?

NISA成長投資枠は、年間240万円、最大1,200万円まで投資できます。

特別分配金×再投資型の場合、元本の一部を受け取って再投資するだけなのに、成長投資枠の残が減ってしまう(NISA枠を消費する)ことになります。

でもさ、特別分配金は非課税だよね?それでもNISA枠減っちゃうの?

残念ですがそうなります。

特別分配金は元本払戻なので「利益」ではなく、そもそも税金対象になりません。

しかし、再投資型なら「払戻分で新しい口数を買い直す」ことになります。

✅具体例

・楽天SCHDを NISA成長投資枠で100万円購入した

・運用が思わしくなく、利益が出ずに「特別分配金」として1万円が払い戻された💰🔁

👉 表面的には「1万円もらえて非課税」

👉 実際には 元本を崩して戻しただけ

👉 再投資型の場合、その1万円で再び口数を買い直すと「NISA枠を1万円分消費」となる

👉利益は出ていないが、成長投資枠(年間240万円)の残は減ってしまう

👉つまり「得していないのに、NISA枠を食いつぶす」ということ😱

何にもイイことないじゃん…。

一方、普通分配金×受取型は一番得するパターンです♪

NISAなので利益はもちろん非課税、そしてNISA枠も減りません。

それはわかるとして、再投資型ってメリットあるの?

もちろんありますよ!

特に複利を重視される方はオススメです♪

💡再投資型のメリット

✅複利効果を得られる

・分配金を自動的に再投資することで投資元本が増え、次回以降の分配金も大きくなりやすい

✅長期投資に向く

・定期的に受け取らず資産に組み込まれるため、雪だるま式に資産を増やせる

✅手間がかからない

・受取・再投資の手続きを自分で行う必要がなく、完全に自動化できる

✅余計な消費を防げる

・分配金を現金で受け取らないため、使ってしまう心配がない

✅ドルコスト平均法のような効果

分配金が自動で投資に回るので、市場の上下に応じて購入単価が分散される

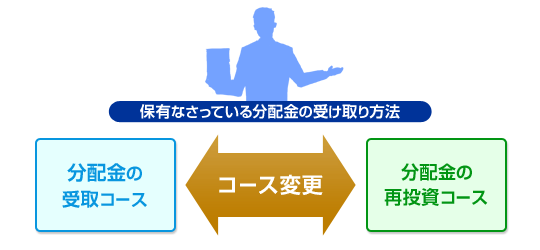

ちなみに、楽天SCHDは受取型・再投資型って変えられるの?

無料で変更可能です!

楽天証券のHPに説明載っています。

ま、分配金をすぐ使いたい人は受取型一択でしょうね♪

私もすぐ使いたい派です!

まとめ

●NISA成長投資枠での楽天SCHD分配金を、普通or特別/受取or再投資で4分割

●一番得するのは「普通分配金×受取型」 一番損するのは「特別分配金×再投資型」

●再投資型はNISA枠を消費するのがデメリット、複利効果を優先するならオススメ

パターン分けして感じたのは、受取or再投資よりも特別分配金のデメリットです。

今回初めて普通分配金になり、かつNISAの有益っぷりを再認識しました。

再投資型のメリットもわかったよ。

あとは各自好きな手法でコツコツ積み上げるのみだね!

では、最後にクイズです!

特別分配金を受取型でNISA口座に入れた場合、どう扱われる?

特別分配金を受取型でNISA口座に入れた場合、どう扱われる?

分配金の受け取りについて、少しでも参考になれば幸いです♪

ではまた!

コメント