●再投資型・受取型のメリット・デメリット

●それぞれ、向いている人はこんなタイプ

【再投資or受取】積立設定における最初のハードル?

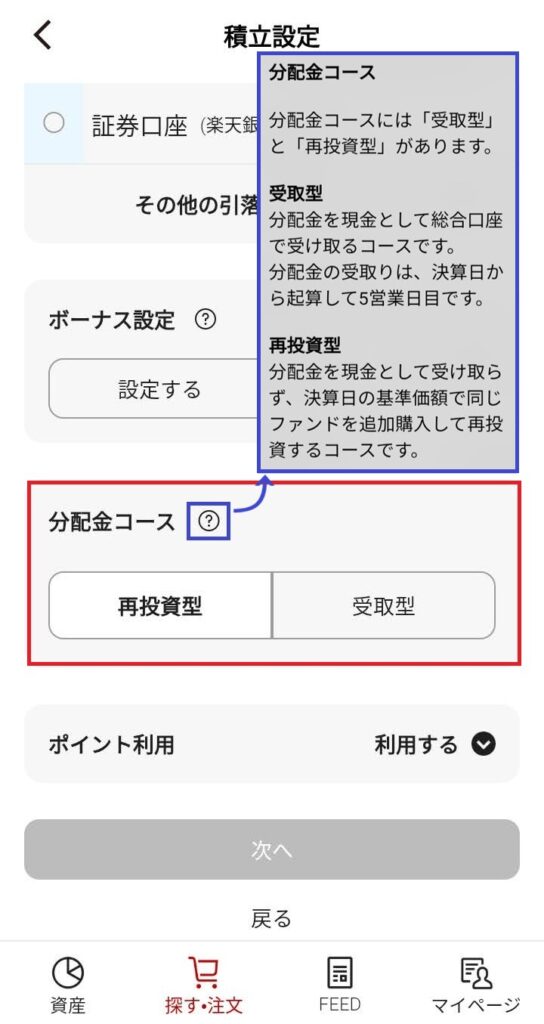

楽天SCHDに限らず、投資信託の積立設定を行う際は

「再投資型」か「受取型」のどちらかを選択します。

NISAだと再投資型が多いイメージだね!

楽天証券アプリ「iGrow」の積立設定画面でも、こんな表示が出ますね。

それぞれのメリット・デメリットをまとめます📝

【再投資型】のメリット・デメリット

✅複利効果の活用

・受け取った分配金を同じファンドに再投資するため、資産が時間と共に増加しやすい

✅手間がかからない

・分配金を受け取る手続きが不要、自動的に再投資されるため管理が簡単

✅長期投資に適している

・長期的な視点での資産運用向き、特に若い投資家や将来の資産形成を目指す人に最適

✅流動性が低い

・分配金を現金として受け取ることができないため、急な資金需要に対応しにくい

✅税金の影響

・分配金が再投資されることで、新NISAの非課税枠が消費される場合もある

【受取型】のメリット・デメリット

✅現金収入の確保

・分配金が直接受け取れるため、定期的な現金収入となる(楽天SCHDは年4回)

✅柔軟な資金運用

・分配金を自由に使えるため資金の流動性が高く、他の投資に振り向けることも可能

✅複利効果の減少

・分配金を受け取る代わりに再投資しないため、資産が増えるスピードが鈍化

✅税金の負担

・分配金には課税が発生し、税金の影響を受けるため手元に残る金額が減少

やっぱり再投資型が良さげ♪

【再投資or受取】それぞれ向いているのはこんな人!

【再投資型】に向いている人

✅長期的な資産形成を目指す人

・受け取った分配金を自動的に再投資するため、複利効果を最大限に活用可能

✅資産の成長を重視する人

・短期的な現金収入を必要とせず、資産の増加を優先する人

・FIRE(経済的自由を得る早期退職)を目指す人

✅税金を考慮する人

・分配金が自動的に再投資されるため、税金の影響を受けにくい

・新NISAの成長投資枠を利用する場合、税制上のメリットを享受しやすい

【受取型】に向いている人

✅現金収入を必要とする人

・生活費や他の投資に利用したい人

・定期的な収入を必要とする高齢者

✅資産の流動性を重視する人

・分配金を自由に使えるため、急な資金需要に対応しやすい

✅投資のリスクを抑えたい人

・資産の増加スピードは落ちるものの、安定した収入を得ることができる

・リスクを抑えた運用を希望する人

私は楽天SCHDのみ「受取型」、

それ以外のS&P500やオルカンは「再投資型」に分けています。

使い分けもあるってワケね。

まとめ

●複利効果を活かした長期的な運用する方は「再投資型」が有利

●効率よりも分配金を自由に使いたい方には「受取型」がオススメ

楽天SCHDは、分配金をもらって「今を楽しむ」ことに使います💰

ではまた!

コメント