●SBI・SCHDの第4期分配金は95円、第2期85円から3期連続で5円ずつ増配

●楽天SCHDの第5期は90円。原資は同じSCHDだが、今回5円の差が生じた

●5円差の主な要因は「決算日のズレ」と「信託報酬の差」と推測

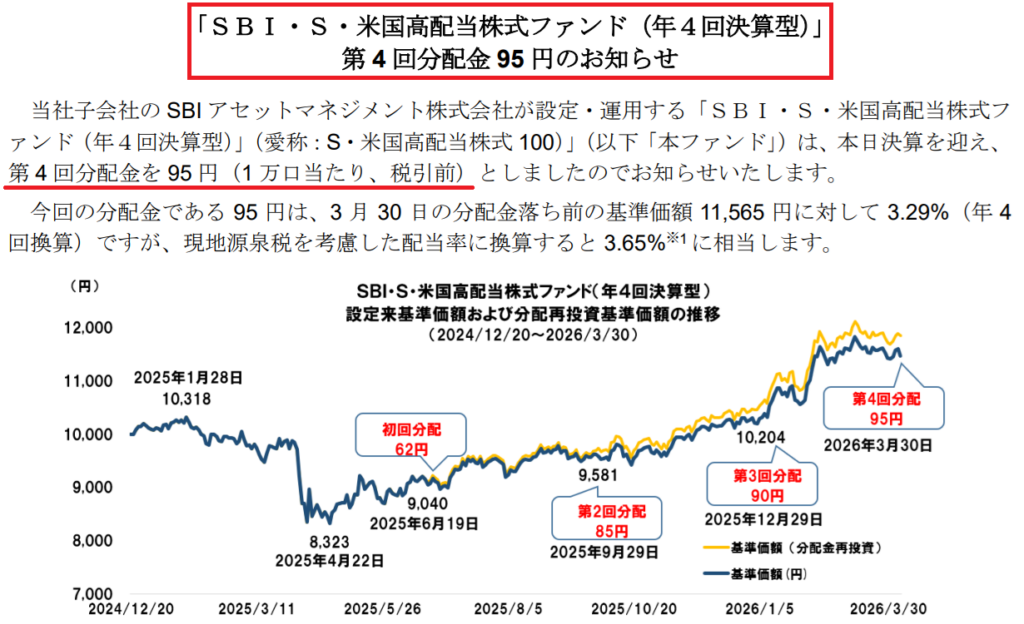

SBI・SCHDが3期連続増配!第4期は95円に決定

今回は楽天SCHDのライバル、SBI・SCHDについて。

3/30に第4期分配金が発表され、1万口あたり95円でした!

「SBI・S・米国高配当株式ファンド(年4回決算型)」 第4回分配金95円のお知らせ

おお!SBIさんも上がってますなあ📈

SBI・SCHDの分配金推移を整理すると下表のとおりです。

| 決算期 | 決算月 | 分配金 |

| 第1期 | 2025年6月 | 62円 |

| 第2期 | 2025年9月 | 85円 |

| 第3期 | 2025年12月 | 90円 |

| 第4期 | 2026年3月 | 95円 |

順調に増えてますな。

第2期以降、毎期5円ずつ着実に増えています。

設定から約1年半のファンドが3期連続で増配しているのは、なかなか注目に値する動きです。

そうなの?

楽天も同じ感じじゃなかったっけ?

若干違うんです。解説しますね。

楽天SCHDと5円差がついた理由は?

楽天SCHDとSBI・SCHDの分配金推移です。

| 決算期 | 楽天SCHD 決算月 | 楽天SCHD 分配金 | SBI・SCHD 決算月 | SBI・SCHD 分配金 |

| 第1期 | 2025年2月 | 85円 | 2025年6月 | 62円 |

| 第2期 | 2025年5月 | 70円 | 2025年9月 | 85円 |

| 第3期 | 2025年8月 | 80円 | 2025年12月 | 90円 |

| 第4期 | 2025年11月 | 85円 | 2026年3月 | 95円 |

| 第5期 | 2026年2月 | 90円 |

そっか、楽天は1回下がったんだ…📉

第2期70円の減配後は、SBIと同じように上がっています。

同じSCHDを原資としながら、なぜSBIが5円上回ったのか?

主な理由は2つ考えられます。

✅理由① 決算日のズレ

・楽天SCHDの第5期決算は2月末、SBI・SCHDの第4期決算は3月末

・SCHDの配当はドル受取後に円換算して分配するため、決算時点の為替レートが1円違うだけで分配金額が変わる

⇒この約1ヶ月のズレが、今回の差に影響した可能性がある

✅理由② 信託報酬の差

・SBI・SCHDの信託報酬は0.1227%で、楽天SCHDの0.1238%よりわずかに低い

・コストが低い分、分配に回せる原資がその分だけ多くなる

⇒1円未満の差でも積み重なると、分配金額に数円の違いが生まれる

チリも積もれば…ってやつか。

ただ、基準価額と純資産総額では楽天SCHDに分があります!

| 項目 | 楽天SCHD | SBI・SCHD |

| 基準価額 | 12,266円 | 11,478円 |

| 純資産総額 | 2,149.25億円 | 1,907.68億円 |

ま、どっちも凄いってことで✨

真面目なSBI、ちょっと無茶する楽天?

SBI・SCHDは第2期から3期連続で5円ずつ増配しており、明確な上昇トレンドが続いています。

一方、楽天SCHDは第2期に70円へ減配した後、3期かけて90円まで回復しました。

数字だけを眺めていると、両者の「性格の違い」が見えてくる気がします。

…性格の違いって?

私見ですが、楽天は「多少無理してでも多く出す」タイプ、SBIは「真面目・実直」なタイプかと♪

✅楽天SCHD:多少無理してでも多く出す

・分配準備積立金を活用して分配金を底上げすることや、運用成果以上に出す場面もある

・受け取る側としては嬉しい反面、長期的な基準価額への影響は気になるところ

✅SBI・SCHD:真面目・実直

・第1期こそ62円と控えめだが、第2期以降は着実に稼いだ分を積み上げて増配を継続

・派手さはないが、信頼感あり

確かに楽天の方が派手かもね!

どちらが正解かは一概には言えませんが、「無理なく増え続けるSBIの分配スタイル」は長期投資家として安心感があるな、と感じています。

まとめ

●SBI・SCHDの第4期分配金は95円、第2期85円から3期連続で5円ずつ増配

●楽天SCHDの第5期は90円。原資は同じSCHDだが、今回5円の差が生じた

●5円差の主な要因は「決算日のズレ」と「信託報酬の差」と推測

SBI・SCHDの第4期分配金は95円でした。

3期連続の増配、楽天SCHDの次回第6期分配金は5/25の予定です!

こうなったら、楽天には分配金100円の大台を先に突破して欲しいな✨

まあ、無茶するにもほどほどにして欲しいものです💦

銘柄入替もあったし、どうなるか楽しみだね。

はい!

次回は楽天SCHDの3月振り返りを行います。ではまた!

コメント